Son los conceptos que comprenderán el valor de transacción basados en el art. 66 de LA vigente, pero siempre y cuando:

- Se desglosen o se especifiquen en forma separada del precio pagado en el comprobante fiscal o documento equivalente.

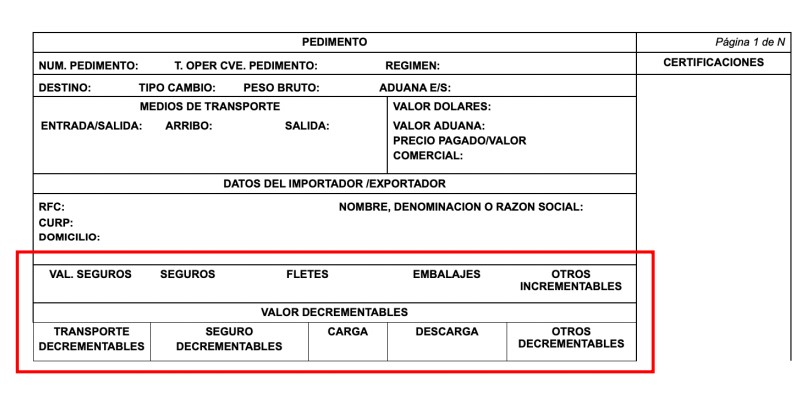

¿Cómo puedo identificar un decrementable?

- Los gastos que realice por cuenta propia el importador.

- Los gastos de construcción, instalación, armado, montaje, mantenimiento o asistencia técnica realizados después de la importación en relación con mercancías importadas.

- Gastos de transporte, seguros y gastos conexos siempre y cuando se realicen con posterioridad a su ingreso a territorio nacional (Conforme a la fracción I del articulo 56 de LA) por ejemplo manejo, carga y descarga con motivo de transporte de las mercancías.

- Contribuciones y cuotas compensatorias aplicables en territorio nacional, consecuencia de la importación o enajenación de las mercancías.

- Pagos del importador al vendedor por dividendos y aquellos otros conceptos que no guarden relación directa con las mercancías importadas.

Formato de pedimento (Difundido en el anexo 1, RGCE 2020)

De la misma manera para su correcto llenado se adecuó el Anexo 22 de las RGCE 2020, instructivo de llenado de pedimento adicionando estos campos.

Esta modificación fue publicada mediante el boletín numero 17 (2020) de actualización a lineamientos técnicos de Registros VOCE- SAAI M3 en su versión 8.6, el 4 de septiembre de 2020 y dado por finalizado mediante boletín número 6 de actualización de lineamientos VOCE- SAAI M3 en su versión 8.9 del 11 de febrero de 2021.

¿Por qué es tan importante declararlos correctamente?

De estos también depende la correcta determinación del valor en aduana de las mercancías y las consecuentes contribuciones al comercio exterior que harán que no exista un pago de más cuando no corresponda.

¿A partir de que fecha será obligatorio declarar estos gastos en pedimento?

A partir del 26 de febrero de este año se deberá atender este requerimiento a la importación de conformidad con art. 1° transitorio de la 2da Resolución de Modificaciones de las RGCE, publicada el 26 de octubre de 2020.

¿Obligatorio o no para facultades de comprobación?

Su declaración es obligatoria siempre que esta obligación sea aplicable dentro del art. 66 de LA y de no hacerlo se estaría cayendo ante una infracción aduanera.

Infracciones y sanciones:

Estos datos serán considerados como campos multables por su declaración inexacta u omisión, y se encuentran listados en el Anexo 19, numeral 30 de RGCE 2020 en donde podemos encontrar los 5 campos correspondientes a dicha modificación.

La sanción aplicable en caso de que autoridad llegará a detectarlo en ejercicio de facultades de comprobación va de $2,010.00 a $2,860.00 por documento (Art. 184, fracc. III y 185, fracc. II, LA; y anexo 2 RGCE 2020, DOF del 24 de diciembre de 2020).

¿Existen decrementables a partir del incoterm que se declara?

Si, siendo declarables únicamente para los casos en los que tengamos dichos gastos desglosados y bien identificables aplicando cualquiera de los siguientes incoterm:

- DAP

- DPU

- DDP

Recomendaciones:

- Actualmente los decrementables pueden o no venir desglosados, por eso es importante que realices las observaciones y modificaciones correspondientes para que sean claros.

- El incoterm en factura puede ser ambiguo o erróneo, deberás siempre confirmar con área de compras.

- Considera que existe el uso de DAP por empresas de mensajería sin desglose.

- Revisar que exista la posibilidad de conocer el desglose posterior a la importación.

- Comunicación entre área de compras y comercio exterior.

- Revisión de la negociación.

- Posibilidad de rectificación (Siempre y cuando no se encuentre en facultades de comprobación).

- Posible necesidad de traducir la operación comercial a Incoterm.

- Distinguir entre RAFTDS e incoterms.

- Posibilidad de corregir incoterm y declararlo correctamente con carta 3.1.8.